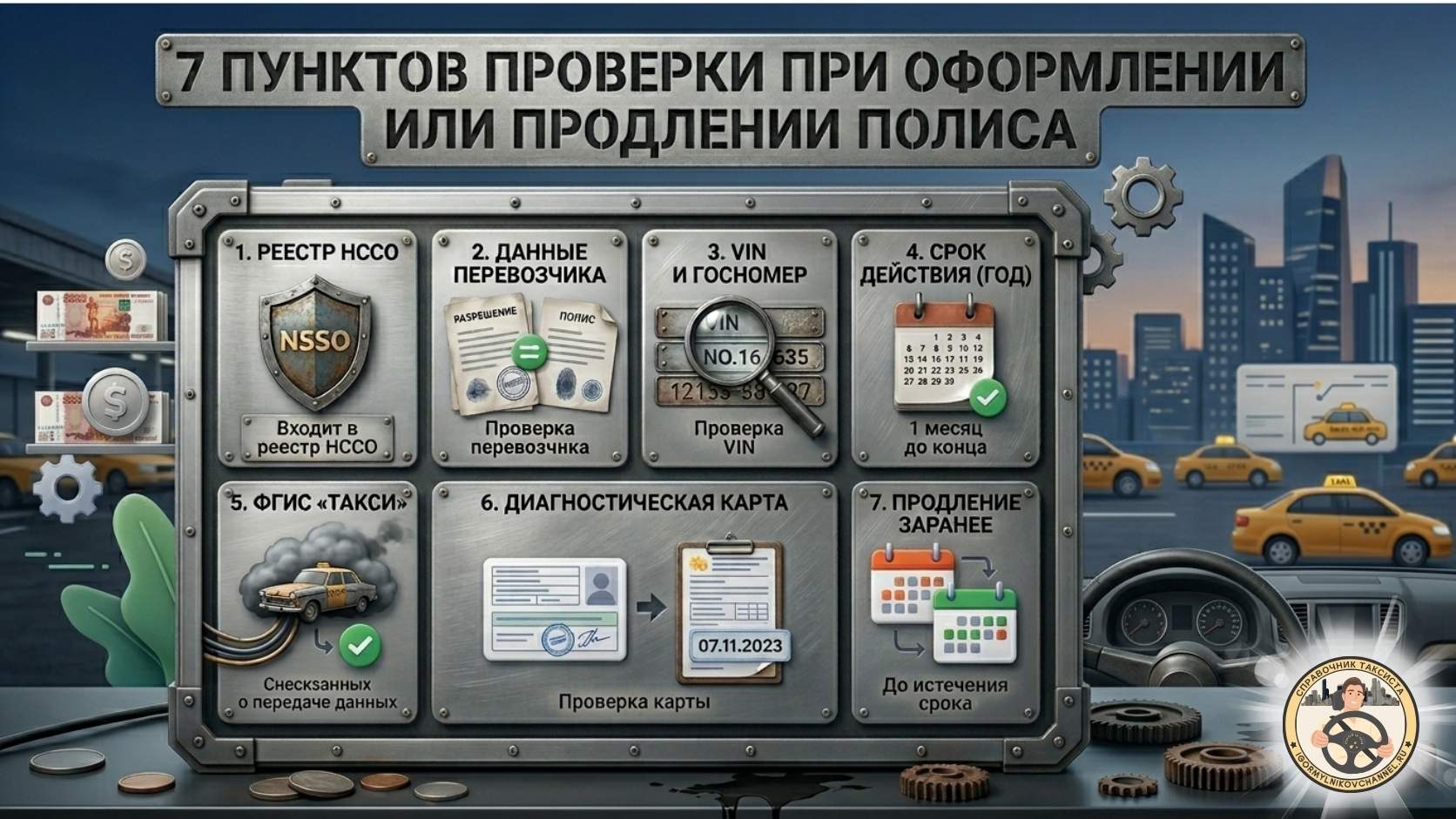

- Что такое ОСГОП и чем он отличается от ОСАГО: два полиса в одной машине такси

- Когда вступил в силу: что изменилось с 1 сентября 2024 года и что добавилось с 8 марта 2026-го

- Кому обязателен ОСГОП: самозанятый, ИП, таксопарк, аренда

- Что покрывает ОСГОП: лимиты выплат пассажирам

- Сколько стоит ОСГОП такси в 2025–2026 году: реальные цены, три примера с цифрами

- Как оформить ОСГОП: пошагово с цифрами

- Как агрегаторы проверяют ОСГОП: автоматическая система Минтранса

- ОСГОП при ДТП: что делает водитель и как пассажир получает выплату

- Покупка автомобиля под такси: нужно ли проверять ОСГОП продавца

- Реальные случаи: что происходит без ОСГОП при страховом случае

- Экономика вопроса: полис против стоимости рисков

- Чек-лист: как проверить ОСГОП перед выходом на линию

- В завершение

Что такое ОСГОП и чем он отличается от ОСАГО: два полиса в одной машине такси

Есть старая присказка: незнание закона не освобождает от ответственности. В такси это работает буквально. С 1 сентября 2024 года каждый легальный перевозчик обязан иметь два страховых полиса одновременно: ОСАГО и ОСГОП. Не один, а два. И если с ОСАГО большинство водителей разобрались давно, то ОСГОП для многих до сих пор остаётся чем-то непонятным: то ли дополнительный налог, то ли очередная придумка агрегатора.

Разберёмся, что это на самом деле, чем отличается от ОСАГО и почему нельзя обойтись одним полисом.

ОСАГО защищает других участников дорожного движения от действий водителя. Если таксист въехал в чужой автомобиль, пешехода или забор, ОСАГО возмещает ущерб пострадавшей стороне. Лимит выплат по ОСАГО за вред здоровью составляет 500 000 рублей на каждого пострадавшего, за имущество 400 000 рублей. Полис оформляется на конкретный автомобиль, в нём стоит отметка “такси”.

ОСГОП защищает пассажиров, находящихся внутри вашего автомобиля. Полное название: обязательное страхование гражданской ответственности перевозчика перед пассажирами транспортного средства. Правовая основа: Федеральный закон от 14.06.2012 № 67-ФЗ. Этот закон существует с 2013 года и изначально распространялся на автобусы, трамваи, метро, речной и железнодорожный транспорт. На такси его распространили поправками: Федеральный закон от 24.06.2023 № 278-ФЗ, вступившими в силу с 1 сентября 2024 года.

Лимиты выплат по ОСГОП принципиально выше, чем по ОСАГО. За гибель пассажира страховая обязана выплатить родственникам 2 025 000 рублей. За вред здоровью: до 2 000 000 рублей, сумма рассчитывается по нормативной таблице в зависимости от вида и тяжести травмы. За повреждённое имущество пассажира: 23 000 рублей.

Теперь главное, что нужно понять про соотношение двух полисов.

ОСАГО и ОСГОП не конкурируют друг с другом. Они работают в разных плоскостях и в случае ДТП могут применяться одновременно. Если пассажир получил травму в аварии, он вправе получить выплату и по ОСАГО (как пострадавший в ДТП), и по ОСГОП (как пассажир такси). Это прямо предусмотрено законом.

Есть ещё одно важное отличие. ОСАГО выплачивается только тогда, когда установлена вина водителя. ОСГОП выплачивается пассажиру независимо от того, кто виноват в ДТП. Ударил другой автомобиль, пассажир всё равно получает возмещение по ОСГОП от страховой перевозчика. Это принципиальная разница.

Есть ещё один случай, который ОСАГО не покрывает вообще. Пассажир получил травму не в столкновении, а при резком торможении, при падении на кочке, при неловком открывании двери. ОСАГО здесь не работает, ДТП не было. ОСГОП в такой ситуации работает: страховым случаем считается любой вред, причинённый пассажиру в период перевозки, в том числе без вины водителя.

Два полиса обязательны одновременно. Наличие ОСГОП не отменяет обязанность иметь ОСАГО, и наоборот. Это не взаимозаменяемые документы, а два разных уровня защиты с разными объектами страхования. ОСАГО защищает третьих лиц. ОСГОП защищает того, кто сидит у Вас в салоне.

В советских фильмах говорили: “Тот, кто предупреждён, тот вооружён”. В страховании это работает иначе: тот, кто застрахован правильно, тот и платит меньше. При наличии действующего ОСГОП страховая берёт на себя выплаты пассажиру. При его отсутствии платить придётся Вам лично, из кармана, в полном объёме, то есть до 2 000 000 рублей на каждого пассажира.

Разница между стоимостью полиса и стоимостью риска очевидна: ОСГОП для такси стоит от 1 300 до 5 400 рублей в год за автомобиль. Цена одного страхового случая без полиса может превышать эту сумму в несколько сотен раз.

Источники

Федеральный закон от 14.06.2012 № 67-ФЗ “Об обязательном страховании гражданской ответственности перевозчика перед пассажирами транспортного средства”

Федеральный закон от 24.06.2023 № 278-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации”

Нормативы выплат по ОСГОП

Когда вступил в силу: что изменилось с 1 сентября 2024 года и что добавилось с 8 марта 2026-го

До 1 сентября 2024 года таксист в России мог возить пассажиров, имея только ОСАГО. По закону пострадавший в ДТП пассажир получал возмещение как третье лицо по автогражданке, но не более 500 000 рублей за вред здоровью. Для тяжёлых травм, инвалидности или гибели этой суммы часто не хватало.

Яндекс Такси эту дыру видел и закрыл её по-своему, не дожидаясь решений государства. С 1 декабря 2017 года сервис ввёл собственную программу добровольного страхования: каждая поездка, оформленная через приложение, автоматически страховалась на 2 000 000 рублей. Бесплатно для водителя и пассажира, за счёт агрегатора. Водитель не подписывал никаких договоров и не платил ни копейки: страховка включалась в момент нажатия кнопки “В пути” и выключалась при завершении поездки.

Это было добровольное коммерческое решение одного агрегатора, а не закон. Оно защищало пассажиров Яндекса, но не пассажиров такси вообще. Водитель, работающий без агрегатора или через другую службу, никакой такой защиты своим пассажирам не давал. Пассажир, не зная об этом, садился в машину с иллюзией защищённости, которой не было.

Параллельно для всего остального коммерческого транспорта страны, автобусов, трамваев, поездов, речных судов, авиации, с 2013 года действовал ФЗ № 67-ФЗ об обязательном страховании ответственности перевозчика. Такси в этот закон не входило. Лёгковое такси оставалось единственным видом коммерческого транспорта, где защита пассажиров не была обязательной по закону, она зависела от доброй воли агрегатора.

В июне 2023 года это исправили. Президент подписал Федеральный закон от 24.06.2023 № 278-ФЗ, распространивший ОСГОП на такси. Закон вступал в силу не сразу: отрасли дали 14 месяцев на подготовку. Срок вступления в силу: 1 сентября 2024 года.

Тем, кто уже имел разрешение на перевозку до этой даты, дали ещё 60 дней льготного периода. До 31 октября 2024 года такие перевозчики были обязаны заключить договор ОСГОП и передать сведения о нём в региональный уполномоченный орган. После 31 октября 2024 года льготный период закончился.

Что конкретно изменилось с 1 сентября 2024 года:

Каждый легальный перевозчик такси, внесённый в региональный реестр и имеющий разрешение, обязан иметь действующий полис ОСГОП. Полис оформляется на каждое транспортное средство. Десять машин в парке: десять полисов. Страховой случай наступает с момента посадки пассажира и до его выхода из автомобиля, включая остановки по пути.

Пассажир получил право на возмещение вреда здоровью до 2 000 000 рублей и на выплату в случае гибели в размере 2 025 000 рублей, вне зависимости от того, кто виноват в происшествии. Теперь эта защита обязательна для любого такси в стране, а не только для тех машин, которые работают через Яндекс.

Что касается добровольной программы Яндекса: она продолжает действовать и после 1 сентября 2024 года. Полис ОСГОП и страховка агрегатора существуют параллельно. Для пассажира это дополнительный уровень защиты, для водителя, очевидно, дополнительный аргумент в пользу легальной работы.

Теперь о том, что добавилось позже

Когда закон вступил в силу, обнаружился законодательный пробел: штрафы за отсутствие ОСГОП были прописаны только для должностных и юридических лиц. Самозанятый таксист как физическое лицо формально под эти штрафы не подпадал. Обязанность есть, санкция за её неисполнение отсутствует.

8 марта 2026 года Президент подписал Федеральный закон № 46-ФЗ, который внёс изменения в статьи 11.31 и 23.36.1 КоАП РФ и ввёл отдельные штрафы за отсутствие ОСГОП именно в такси, выделив их из общей нормы для автобусных перевозок.

С 8 марта 2026 года штрафы выглядят так:

Физическое лицо (самозанятый): 5 000 рублей. Индивидуальный предприниматель: 25 000 рублей. Юридическое лицо: 40 000 рублей. До этого закона штраф для юрлиц составлял от 500 000 до 1 000 000 рублей, теперь снижен. Зато впервые появились штрафы для тех, кто раньше за это не отвечал вообще.

Штраф это не единственное последствие. При отсутствии ОСГОП разрешение на перевозку может быть приостановлено на срок до 30 дней, а затем аннулировано. Агрегаторы автоматически блокируют доступ к заказам при отсутствии или истечении полиса.

Итоговая хронология:

До 01.01.2013: ОСГОП для любого транспорта не существовало.

01.01.2013: ФЗ № 67-ФЗ вступил в силу для всего коммерческого транспорта, кроме такси.

01.12.2017: Яндекс Такси запускает собственное добровольное страхование пассажиров на 2 000 000 рублей за счёт агрегатора.

24.06.2023: Подписан ФЗ № 278-ФЗ, распространяющий ОСГОП на такси.

01.09.2024: Закон вступил в силу. Все новые перевозчики обязаны иметь полис ОСГОП.

31.10.2024: Истёк льготный период для перевозчиков, работавших до 1 сентября 2024 года.

08.03.2026: Введены дифференцированные штрафы для такси: впервые для физлиц и ИП, снижены для юрлиц.

Стоимость полиса ОСГОП для такси в 2026 году составляет в среднем 3 393 рубля в год за автомобиль.

Источники

Федеральный закон от 24.06.2023 № 278-ФЗ

Федеральный закон от 08.03.2026 № 46-ФЗ

Страница о страхования поездок Яндекс Такси (с 1 декабря 2017 года)

Статья 11.31 КоАП РФ

Кому обязателен ОСГОП: самозанятый, ИП, таксопарк, аренда

Этот раздел короткий по вопросу но длинный по последствиям. Потому что именно здесь большинство водителей делают ошибку, которая потом дорого обходится.

Общий принцип один: ОСГОП обязан оформить перевозчик. Не владелец автомобиля, не агрегатор, не диспетчер а именно перевозчик. А кто перевозчик в такси, подробно разобрано здесь: Разбираем кашу в головах: кто такой перевозчик на самом деле?. Если Вы его не читали, сделайте это сейчас, потому что без понимания реестровой модели понять дальнейшее будет сложно.

Здесь разберём страховой угол того же вопроса: на чьё имя выписывается полис, чьё разрешение под угрозой при его отсутствии и что происходит в каждом из четырёх рабочих сценариев.

Сценарий первый. Самозанятый с собственным разрешением

Самозанятый сам внесён в региональный реестр перевозчиков. Разрешение оформлено на него. Машина внесена в реестр такси под его именем. В этом случае он и есть перевозчик в полном юридическом смысле. Полис ОСГОП оформляет он сам, на своё имя, на свой автомобиль. При отсутствии полиса штраф получает он. Разрешение приостанавливают у него.

С 8 марта 2026 года штраф для физического лица за отсутствие ОСГОП составляет 5 000 рублей при первичном нарушении. Полис стоит в среднем 3 393 рубля в год. Экономия на полисе меньше одного штрафа, не считая риска потерять разрешение.

Сценарий второй. Индивидуальный предприниматель

ИП работает в такси самостоятельно или держит несколько машин. Разрешения оформлены на него как на ИП. Он перевозчик. Полис ОСГОП оформляется на каждый автомобиль, задействованный в перевозках. Штраф за отсутствие полиса с 8 марта 2026 года: 25 000 рублей.

Здесь важный нюанс для ИП с несколькими машинами: один полис не покрывает весь автопарк автоматически. Каждое транспортное средство страхуется отдельно. Если в парке три машины и полис оформлен только на одну, две остальные работают без ОСГОП. Это три отдельных нарушения при проверке.

Сценарий третий. Таксопарк как юридическое лицо

Организация имеет разрешения на перевозку, машины внесены в реестр под наименованием юрлица. Перевозчик: компания. Полис ОСГОП оформляет директор от имени юридического лица. В договоре страхования указываются все транспортные средства парка либо оформляются отдельные полисы на каждое ТС.

Штраф для юридического лица с 8 марта 2026 года: 40 000 рублей. До этой даты штраф составлял от 500 000 до 1 000 000 рублей. Снижение выглядит как послабление, но не обольщайтесь: аннулирование разрешений на весь парк при выявленном нарушении это не послабление ни в каком смысле.

Сценарий четвёртый. Самозанятый на арендованной машине парка

Вот здесь и живёт главная путаница. Самозанятый арендует машину у таксопарка. Разрешение на перевозку оформлено на парк, машина в реестре такси числится за парком. Самозанятый в реестре перевозчиков отсутствует или внесён туда отдельно со своим разрешением на другой автомобиль.

Если разрешение на эту конкретную машину принадлежит парку, юридическим перевозчиком является парк. Значит, ОСГОП на эту машину оформляет парк. Самозанятый в этой схеме водитель, а не перевозчик, и страховую ответственность за пассажиров несёт не он.

Но здесь есть ловушка, в которую попадают регулярно. Некоторые парки перекладывают оформление ОСГОП на самого водителя через условия договора аренды. Водитель подписывает бумаги, не читая, и думает, что это формальность. Потом выясняется, что полис либо не оформлен никем, либо оформлен с ошибкой в данных. При ДТП с пассажиром платить придётся из своего кармана тому, кто окажется виноватым по документам. Как говорил герой одного известного советского фильма: “Я не волшебник, я только учусь”. Только здесь учиться на чужих ошибках выгоднее, чем на своих.

Практическое правило простое: прежде чем выйти на линию на арендованной машине, откройте приложение пассажира, найдите строку “перевозчик” в любой поездке и проверьте, чьё там имя. Если имя парка: полис их дело. Если Ваше имя: полис Ваша обязанность. Подробнее о том, как определить свой статус, в материале о том, кто такой перевозчик.

Что не является основанием для освобождения от ОСГОП

Ни одно из следующего не освобождает от обязанности иметь ОСГОП: работа только ночью, работа неполный день, небольшой пробег, старый автомобиль, отсутствие аварий в прошлом, устная договорённость с парком. Единственное условие: наличие действующего разрешения на перевозку. Есть разрешение, есть обязанность. Нет разрешения, нет права работать вообще.

Отдельно про тех, кто работает без разрешения. Таких на рынке немало. Строго говоря, без разрешения нет и обязанности по ОСГОП, но есть куда более серьёзная проблема: работа без разрешения сама по себе является нарушением, за которое предусмотрены отдельные штрафы. При ДТП с пассажиром такой водитель несёт полную личную имущественную ответственность без какого-либо страхового прикрытия. ОСГОП в этой ситуации был бы наименьшей из его проблем.

Источники

Федеральный закон от 14.06.2023 № 67-ФЗ, статья 5 “Обязанность перевозчика страховать свою гражданскую ответственность”

Федеральный закон от 29.12.2022 № 580-ФЗ, статьи 2, 10, 12 “О реестрах перевозчиков и такси”

Статья 11.31 КоАП РФ в редакции ФЗ от 08.03.2026 № 46-ФЗ

Статья в Справочнике Таксиста “Кто такой перевозчик на самом деле”

Что покрывает ОСГОП: лимиты выплат пассажирам

Страховка интересует водителя ровно до того момента, пока не нужна. Потом начинается самое важное: что именно заплатит страховая, в каком размере и при каких обстоятельствах. Разберём это подробно, потому что здесь есть несколько моментов, которые большинство водителей не знают до первого страхового случая.

Три категории выплат

ОСГОП покрывает три вида ущерба, причинённого пассажиру в период перевозки:

Первое: вред жизни. Если пассажир погиб в результате происшествия, произошедшего во время поездки, страховая выплачивает его наследникам 2 025 000 рублей. Это фиксированная сумма, она не зависит от обстоятельств гибели и не уменьшается ни при каких условиях, кроме случаев умысла самого пострадавшего. Дополнительно возмещаются расходы на погребение в пределах 25 000 рублей.

Второе: вред здоровью. Максимальный лимит 2 000 000 рублей. Конкретная сумма выплаты рассчитывается по нормативной таблице, утверждённой Правительством РФ, где каждой травме присвоен процент от максимального лимита. Перелом крестца: 15%, то есть 300 000 рублей. Сотрясение мозга средней степени: 3%, то есть 60 000 рублей. Разрыв селезёнки с операцией: 25%, то есть 500 000 рублей. Таблица охватывает несколько сотен видов травм и патологических состояний. Ссылка на неё в источниках в конце раздела.

Третье: вред имуществу. Лимит 23 000 рублей. Сюда входят вещи пассажира, повреждённые или уничтоженные в ходе происшествия: сумки, одежда, электроника, всё, что было при нём во время поездки. Страховая вправе запросить повреждённые предметы на осмотр. Важный практический момент для водителя: предупредите пассажира, если он намерен обратиться за выплатой, что вещи выбрасывать нельзя до решения страховой.

Когда наступает страховой случай

Страховой случай по ОСГОП наступает при причинении вреда жизни, здоровью или имуществу пассажира в период перевозки. Период перевозки начинается в момент посадки пассажира и заканчивается в момент выхода из автомобиля.

Принципиальное отличие от ОСАГО: вина водителя не является обязательным условием выплаты. Стукнул другой автомобиль: пассажир получает выплату. Водитель затормозил резко, пассажир ударился о переднее сиденье: страховой случай. Пассажир выходил из машины, дверь захлопнулась на руке: страховой случай. Кочка на дороге, падение вещей, внезапное торможение без ДТП всё это входит в страховое покрытие ОСГОП, тогда как ОСАГО в этих ситуациях вообще не применимо.

Единственное, что исключает выплату: умысел самого пассажира или обстоятельства непреодолимой силы, прямо перечисленные в законе.

Предварительная выплата при тяжёлых травмах

Если пассажир получил тяжкий вред здоровью, закон обязывает страховую произвести предварительную выплату в размере 100 000 рублей в течение трёх рабочих дней с момента обращения. Это аванс в счёт будущего возмещения, он не уменьшает итоговую сумму, а выплачивается немедленно, чтобы пострадавший мог начать лечение, не дожидаясь полного урегулирования убытка.

Это важно понимать и водителю: при тяжёлой травме пассажира не стоит говорить ему “разберёмся потом”. Страховая обязана выплатить первые 100 000 рублей в три дня. Направьте человека в страховую компанию, данные которой указаны в Вашем полисе.

Срок обращения за выплатой

При вреде имуществу пассажир вправе обратиться в страховую в течение трёх лет. При вреде жизни или здоровью срок исковой давности не применяется: обратиться можно в любое время. Страховая не вправе отказать в рассмотрении заявления по причине истечения срока, если речь идёт о вреде здоровью.

Срок выплаты после обращения: 30 календарных дней.

Кто платит при регрессе

Страховая компания производит выплату пассажиру в любом случае: это её прямая обязанность по закону. Но в ряде ситуаций она затем вправе предъявить регрессное требование к перевозчику, то есть взыскать выплаченную сумму обратно с водителя или таксопарка.

Основания для регресса: водитель был за рулём в состоянии опьянения, управлял без водительского удостоверения, не прошёл обязательный предрейсовый медосмотр, отказался от медицинского освидетельствования по требованию сотрудника ГИБДД, был допущен к рейсу с истёкшим сроком действия прав или на заведомо неисправном автомобиле, либо если перевозчик умышленно организовал происшествие.

Говоря проще: страховая заплатит пассажиру в любом случае, но если водитель был пьян или без прав, она потребует эти деньги обратно. С водителя лично. Это не угроза и не предположение: это прямая норма закона, статья 24 ФЗ № 67-ФЗ.

Соотношение ОСГОП и ОСАГО при одном ДТП

Пассажир в ДТП может получить выплату по обоим полисам одновременно. ОСГОП покрывает ответственность перевозчика перед пассажиром, ОСАГО покрывает ответственность виновника ДТП перед третьими лицами. Пассажир такси является пострадавшей стороной сразу в двух правовых плоскостях. Суммирование выплат законом не запрещено.

Если виновником ДТП был не таксист, а другой водитель, пассажир всё равно получает выплату по ОСГОП от страховой таксиста. Затем страховая таксиста вправе обратиться за возмещением к страховой виновника через механизм суброгации. Пассажир в этих разборках не участвует: его деньги уже выплачены.

Как писал Булгаков в одном своём романе, аннотируя похожую логику распределения ответственности: “Трусость, несомненно, один из самых страшных пороков.” В страховании трусость называется иначе: работа без полиса в надежде, что пронесёт.

Источники

Федеральный закон от 14.06.2012 № 67-ФЗ, статьи 8, 14, 24

Таблица нормативов выплат за вред здоровью (Постановление Правительства РФ от 15.11.2012 № 1164)

Разъяснения НССО по страховым выплатам

Сколько стоит ОСГОП такси в 2025–2026 году: реальные цены, три примера с цифрами

Когда таксист впервые слышит об ОСГОП, первый вопрос всегда один: сколько стоит. Ответ устроен так, что назвать одну цифру для всех невозможно: полис рассчитывается индивидуально. Но диапазон известен, средняя цена известна, и логика ценообразования поддаётся объяснению без страховых курсов.

Как устроен тариф

В отличие от ОСАГО, где тариф считается по формуле с шестью коэффициентами, включая КБМ (бонус-малус за безаварийность) + мощность двигателя и пр. факторы, тариф ОСГОП для такси устроен проще. Базовая ставка устанавливается в рамках коридора, утверждённого Правительством РФ на основании ФЗ № 67-ФЗ. Страховщик применяет к ней коэффициенты, которые зависят главным образом от двух факторов: региона работы и статистики выплат по конкретному перевозчику.

КБМ в привычном виде здесь не применяется. Это означает, что безаварийная история не снижает цену полиса так же прямолинейно, как в ОСАГО. Зато и повышенного тарифа за прошлые выплаты в первый год, как правило, не возникает.

Полис оформляется сроком на один год. На каждый автомобиль отдельно.

Диапазон цен в 2026 году

По данным рынка на 2026 год, стоимость полиса ОСГОП для легкового такси колеблется от 1 300 до 5 400 рублей за автомобиль в год. Средняя цена по рынку: 3 393 рубля.

Нижняя граница диапазона характерна для регионов с низкой статистикой выплат и небольшой интенсивностью движения. Верхняя граница типична для Москвы и крупных городов с высокой аварийностью. Разброс в четыре раза объясняется именно региональным коэффициентом.

По данным ЦБ РФ, более трети всех полисов ОСГОП для такси оформляется через Ингосстрах. Среди активно работающих на этом рынке страховщиков также СОГАЗ, АльфаСтрахование, РЕСО-Гарантия, ВСК, Ренессанс Страхование. Все они входят в НССО (Национальный союз страховщиков ответственности): оформлять полис можно только у членов этого союза, иначе документ не будет иметь юридической силы. Список актуальных членов НССО всегда доступен на nsso.ru

Никаких рекомендаций по выбору страховщика здесь давать не буду: цена полиса у разных компаний для одного и того же перевозчика может отличаться. Сравнивайте на агрегаторах или напрямую через калькуляторы страховщиков.

Три примера с цифрами

Пример первый. Самозанятый в Саратове, одна машина, первый год работы. Регион с умеренной статистикой выплат. Стоимость полиса ОСГОП: 1 840 рублей в год. Для сравнения: один штраф за отсутствие полиса обойдётся в 5 000 рублей. Полис дешевле штрафа в три раза.

Пример второй. ИП в Санкт-Петербурге, три автомобиля. Петербург относится к городам с повышенным коэффициентом. Стоимость одного полиса: в районе 3 230 рублей. Итого на три машины: 9 690 рублей в год. Это меньше, чем стоит один месяц аренды машины под такси в том же городе.

Пример третий. Таксопарк в Москве, десять автомобилей. Москва: один из самых высоких региональных коэффициентов в стране. Стоимость одного полиса: 4 840 рублей. Десять полисов: 48400 рублей в год на весь парк. При одном страховом случае с тяжёлой травмой пассажира выплата может составить 300 000–500 000 рублей. Экономия на страховке в этом случае оборачивается прямым убытком, превышающим годовые затраты на полисы в десять раз.

Как рассчитать свою цену

Воспользуйтесь калькуляторами на сайтах страховщиков или агрегаторах вроде banki.ru, sravni.ru, polis.online. Для расчёта потребуются: данные автомобиля (марка, модель, год выпуска, VIN), Ваши данные как перевозчика, номер разрешения на перевозку, регион работы.

Полис можно оформить полностью онлайн. Электронный полис имеет такую же юридическую силу, что и бумажный. Водители Яндекс Такси также могут рассчитать и оформить ОСГОП прямо из приложения Яндекс Про.

Что влияет на стоимость при продлении ОСГОП?

При продлении полиса страховщик вправе пересмотреть тариф с учётом накопленной статистики выплат по перевозчику. Если за год были страховые случаи, цена страховки вырастет. Если год прошёл без выплат, некоторые страховщики предлагают небольшое снижение. Перед продлением имеет смысл запросить котировки у двух-трёх компаний: разница иногда ощутима.

Источники

Реестр членов НССО (страховщики, имеющие право оформлять ОСГОП)

Данные ЦБ РФ о доле Ингосстраха на рынке ОСГОП

Диапазон цен ОСГОП такси 2026 года

Оформление ОСГОП из приложения Яндекс Про

Как оформить ОСГОП: пошагово с цифрами

Процедура оформления короче, чем кажется. Большинство водителей, которые через неё прошли, говорят одно: ожидали бумажной волокиты, а получили двадцать минут онлайн. Разберём по шагам, что нужно, куда идти и где можно споткнуться.

Предварительное условие: разрешение на перевозку

Без действующего разрешения на перевозку пассажиров и багажа легковым такси полис ОСГОП оформить невозможно. Страховщик при расчёте запросит номер разрешения и проверит его наличие в региональном реестре. Если разрешения нет, работа не начнётся.

Это не формальность. Разрешение привязывает Вас к конкретному субъекту РФ, конкретному автомобилю и конкретному статусу перевозчика. Страховой полис оформляется именно на эту связку: перевозчик плюс транспортное средство. Всё, что нужно знать о разрешениях и о том, кто именно является перевозчиком в Вашей схеме работы, разобрано в отдельном материале.

Шаг первый. Подготовьте документы

Для оформления потребуются:

Свидетельство о регистрации транспортного средства (СТС). Диагностическая карта на автомобиль: она должна быть действующей. Разрешение на перевозку пассажиров и багажа легковым такси: номер и срок действия. Паспорт или реквизиты юридического лица, в зависимости от того, кто является перевозчиком. ИНН.

Если в парке несколько машин, документы понадобятся на каждую.

Шаг второй. Выберите страховщика

Полис ОСГОП можно оформить только в страховой компании, входящей в Национальный союз страховщиков ответственности. Актуальный список членов НССО размещён на nsso.ru. По состоянию на 2026 год среди активно работающих с сегментом такси: Ингосстрах, СОГАЗ, АльфаСтрахование, РЕСО-Гарантия, ВСК, Ренессанс Страхование.

Запросите котировки у двух-трёх страховщиков. Цена на один и тот же автомобиль может отличаться на несколько сотен рублей. При парке из десяти машин это уже ощутимая разница по итогам года.

Шаг третий. Заполните заявление и получите полис

Оформление проходит онлайн на сайте страховщика или через агрегаторы (banki.ru, sravni.ru, polis.online). Алгоритм везде примерно одинаков: вводите данные автомобиля и перевозчика, получаете расчёт, оплачиваете, полис приходит на электронную почту с квалифицированной электронной подписью страховщика.

Водители Яндекс Такси могут пройти тот же путь из приложения Яндекс Про: там встроен калькулятор и прямой переход к оформлению через партнёрскую страховую компанию.

Электронный полис имеет полную юридическую силу. Распечатывать его необязательно, но удобно: при проверке на дороге достаточно показать документ на экране телефона или предъявить номер полиса для проверки через сайт НССО.

Срок действия полиса: один год. После истечения срока его необходимо продлить до начала работы, а не после. Работа с просроченным полисом приравнивается к работе без полиса.

Шаг четвёртый. Передайте сведения в уполномоченный орган

После оформления полиса сведения о нём необходимо передать в региональный орган исполнительной власти, выдавший разрешение. На практике это происходит через ФГИС “Такси”: страховщики, как правило, передают данные в реестр автоматически при оформлении полиса. Уточните этот момент при оформлении: в некоторых случаях водителю нужно самостоятельно загрузить данные о полисе в личный кабинет системы.

Агрегаторы, в том числе Яндекс Такси, получают информацию о наличии ОСГОП именно из этой системы. Пока данные не появились в реестре, агрегатор может заблокировать доступ к заказам, даже если полис уже оформлен и оплачен. Обычно передача данных занимает от нескольких часов до одного рабочего дня.

Шаг пятый. Проверьте полис в реестре НССО

После оформления убедитесь, что полис отображается в базе НССО. Проверка бесплатная, занимает минуту: зайдите на nsso.ru, введите государственный номер автомобиля в поле проверки полиса. Если данные появились: всё в порядке. Если нет: свяжитесь со страховщиком и уточните, когда информация будет передана.

Это не паранойя. Это единственный способ убедиться, что в случае ДТП пассажир сможет получить выплату, а у Вас не возникнет проблем при проверке.

Где можно споткнуться

Три типичные ошибки при оформлении, которые встречаются на практике.

Первая: полис оформлен на неверного перевозчика. Самозанятый на арендованной машине оформил полис на себя, хотя разрешение принадлежит парку. Или наоборот: парк не оформил полис, рассчитывая, что это сделает водитель. В обоих случаях при страховом случае возникнет спор о том, чья страховая должна платить. Разрешается такой спор долго и неприятно. Перед оформлением проверьте, на чьё имя выдано разрешение: полис оформляет тот, чьё имя в разрешении.

Вторая: просроченная диагностическая карта. Страховщик принимает заявку, но при страховом случае может отказать в выплате, сославшись на техническую неисправность автомобиля. Диагностическая карта должна быть действующей на весь срок страхования.

Третья: полис оформлен в компании, не входящей в НССО. Такие предложения встречаются у посредников, особенно по очень низким ценам. Полис в этом случае юридически ничтожен. При ДТП страховая выплата не последует ни пассажиру, ни кому-либо ещё. Всегда проверяйте страховщика в реестре НССО перед оплатой.

Источники

Проверка полиса ОСГОП по госномеру

Реестр членов НССО

ФГИС “Такси”

Оформление ОСГОП из приложения Яндекс Про

Как агрегаторы проверяют ОСГОП: автоматическая система Минтранса

Встречал водителей, которые думают, что агрегатор проверяет наличие ОСГОП вручную, раз в месяц или по жалобе. На самом деле за этой проверкой стоит государственная инфраструктура, и работает она в автоматическом режиме. Понимать, как именно устроен этот механизм, полезно по одной причине: тогда становится ясно, почему нельзя работать “пока не поймали”.

Три системы, которые работают вместе

В основе контроля лежит ФГИС “Такси” (Федеральная государственная информационная система легковых такси), созданная в соответствии с ФЗ-580 и запущенная 1 сентября 2023 года. Сегодня к ней подключены все 90 регионов России. Система хранит данные из трёх реестров: перевозчиков, автомобилей такси и служб заказа. В ней же отображается статус разрешения каждого перевозчика: активное, приостановленное или аннулированное.

Параллельно существует АИС страхования (автоматизированная информационная система страхования), которая содержит данные обо всех действующих страховых полисах в стране, включая ОСАГО и ОСГОП.

Ещё одна система: НССО ведёт собственную базу данных по полисам ОСГОП, доступную для публичной проверки по госномеру автомобиля.

По программе цифровой трансформации Минтранса на 2024–2026 годы ФГИС “Такси” интегрируется с АИС страхования. Цель интеграции: уполномоченный орган видит во ФГИС информацию о наличии полиса ОСАГО и ОСГОП, дате его выдачи и дате окончания срока действия в режиме реального времени. Интеграция между НСИС (Национальной страховой информационной системой) и ФГИС “Такси” завершена в конце 2025 года. С этого момента проверка полисов происходит онлайн, без ручного труда инспекторов.

Как это влияет на работу водителя

Агрегаторы, входящие в реестр служб заказа ФГИС “Такси”, получают данные о статусе перевозчика напрямую из системы. Когда полис ОСГОП истекает, запись в реестре обновляется: страховщик передаёт данные об окончании срока действия. Агрегатор видит изменение статуса и прекращает передачу заказов.

Здесь важна точность формулировки: агрегатор не принимает решение о блокировке самостоятельно. Он обязан не передавать заказы перевозчику, у которого отсутствует действующее разрешение или необходимые документы. За нарушение этой обязанности агрегатор несёт собственную ответственность по ФЗ-580. Поэтому блокировка при истечении ОСГОП это не штрафная мера от Яндекса или Максима, это техническое следствие изменения статуса в государственном реестре.

Скорость реакции зависит от того, как быстро страховщик передаёт данные в НСИС после окончания или расторжения договора. На практике это происходит в течение нескольких часов до одного рабочего дня. Именно поэтому продлевать полис нужно заранее: если Вы оформили новый полис в тот же день, когда истёк старый, между передачей данных о закрытии и передачей данных об открытии нового полиса может возникнуть окно в несколько часов, в течение которых заказы не будут поступать.

Кто ещё проверяет ОСГОП и как

Помимо автоматического контроля через реестр существуют ручные проверки.

Сотрудник ГИБДД при остановке автомобиля вправе проверить наличие ОСГОП. Технически это делается через запрос к базе НССО по госномеру прямо с планшета или через диспетчерскую службу. Публичная версия той же проверки доступна каждому: nsso.ru, раздел проверки полиса, поле для ввода госномера.

Ространснадзор проводит плановые и внеплановые проверки перевозчиков. При проверке таксопарка инспектор запрашивает данные о наличии полисов ОСГОП на все транспортные средства парка. Отсутствие хотя бы одного полиса фиксируется как нарушение по каждому автомобилю отдельно.

Пассажир, который хочет убедиться в легальности поездки, также может проверить полис ОСГОП до посадки или после: достаточно знать государственный номер автомобиля. Это публичный сервис, не требующий регистрации.

Что происходит с данными при смене страховщика

Если Вы переходите от одного страховщика к другому при продлении полиса, в реестре должны одновременно или последовательно появиться данные о закрытии старого договора и открытии нового. На практике рекомендуется оформлять новый полис за два-три дня до истечения старого, чтобы данные успели передаться в НСИС и ФГИС до того, как старый полис формально закроется. Тогда в реестре будет непрерывная страховая история без разрывов.

Если данные о новом полисе задержались: свяжитесь со страховщиком и попросите ускорить передачу. У страховщиков есть обязанность своевременно передавать данные в АИС страхования. При задержке можно сослаться на это требование.

Открытые инструменты проверки

ФГИС “Такси”: fgis.taxi, раздел поиска по данным реестра. Проверить статус разрешения по номеру автомобиля или ВИН.

НССО: nsso.ru/check_policy/gop/tsnumber. Проверить наличие полиса ОСГОП по государственному номеру автомобиля. Данные обновляются по мере поступления от страховщиков.

Оба сервиса бесплатны, не требуют регистрации и доступны с телефона. Проверять своё положение в этих реестрах перед каждым выходом на линию занимает меньше минуты. Именно так устроен чек-лист, который разберём в последнем разделе.

Источники

ФГИС “Такси”, официальный сайт системы

Минтранс РФ о запуске ФГИС “Такси”

РБК о программе интеграции ФГИС и АИС страхования

Статья НСИС и ФГИС, завершение интеграции в конце 2025 года

Проверка полиса ОСГОП по госномеру

ОСГОП при ДТП: что делает водитель и как пассажир получает выплату

ДТП это не то событие, к которому готовятся заранее. Именно поэтому большинство водителей не знают порядка действий до тех пор, пока он не понадобится. А когда понадобился, голова занята другим. Разберём последовательность раз и запомним: не ради галочки, а потому что правильные действия в первые минуты после аварии напрямую влияют на то, получит ли пассажир выплату и будет ли у водителя регресс.

Что происходит сразу после аварии

Первые действия водителя такси при ДТП с пострадавшим пассажиром ничем не отличаются от стандартных требований ПДД: остановить автомобиль, включить аварийную сигнализацию, выставить знак аварийной остановки, вызвать скорую при наличии пострадавших, вызвать ГИБДД.

Два дополнительных действия, которые критически важны именно для страхового случая по ОСГОП:

Зафиксируйте состав пассажиров. Страховка распространяется на количество человек, не превышающее число посадочных мест. Если в машине находились пассажиры сверх нормы, страховая вправе отказать в выплате за сверхнормативных. Это не повод скрывать людей: вызванная скорая зафиксирует всех. Но это повод никогда не перегружать автомобиль.

Сохраните все документы с места ДТП. Справка ГИБДД, протокол, определение об отказе в возбуждении дела или постановление: всё это понадобится страховой. Если пассажир обратится за выплатой самостоятельно, он запросит справку об аварии в ГИБДД сам. Но чем больше документов у перевозчика, тем быстрее проходит урегулирование.

Что делает пассажир для получения выплаты

Пострадавший пассажир обращается напрямую в страховую компанию, указанную в полисе ОСГОП перевозчика. Не к водителю, не к агрегатору, не в ГИБДД. В страховую.

Стандартный пакет документов для обращения:

Заявление о страховой выплате. Копия паспорта пострадавшего. Документы, подтверждающие факт ДТП: справка ГИБДД, протокол или постановление об административном правонарушении, либо определение об отказе в возбуждении дела. Медицинские документы: выписка из скорой помощи, справка из больницы, история болезни с указанием диагноза и характера травм. При повреждении имущества: протокол с перечнем повреждённых вещей, фотографии с места ДТП. Повреждённые предметы сохраняются до решения страховой, она вправе запросить их на осмотр.

При гибели пассажира к стандартному пакету добавляются: свидетельство о смерти или вступившее в силу судебное решение о признании человека умершим, свидетельство о браке или документы, подтверждающие родство для наследников, справка из загса.

Срок обращения: при имущественном ущербе три года. При вреде жизни или здоровью срок исковой давности не применяется.

Срок выплаты после подачи полного пакета документов: 30 календарных дней.

При тяжёлом вреде здоровью пассажир вправе запросить предварительную выплату в размере 100 000 рублей. Страховая обязана перечислить её в течение трёх рабочих дней после обращения.

Откуда пассажир узнаёт данные страховой

Это практический вопрос, который возникает в ста процентах случаев. Пассажир сел в машину, попал в аварию, он не знает, кто страховщик водителя. Три способа узнать:

Первый: спросить водителя на месте. Водитель обязан сообщить данные о полисе ОСГОП: наименование страховщика и номер полиса. Если водитель отказывается или не помнит, у него есть электронный полис на почте или в телефоне.

Второй: проверить по госномеру автомобиля на сайте НССО. Сервис nsso.ru/check_policy/gop/tsnumber бесплатно показывает, в какой страховой компании оформлен полис ОСГОП на конкретный автомобиль. Пассажир делает это сам, зная номер машины.

Третий: обратиться в НССО напрямую. Если полис найти не удаётся или страховая компания обанкротилась, НССО как профессиональное объединение страховщиков производит компенсационные выплаты из специального фонда. Это крайний, но реально работающий механизм.

Ситуация, когда виноват другой водитель

Это частый вопрос: в такси въехал другой автомобиль, таксист не виноват. Куда обращается пассажир?

По ОСГОП: в страховую перевозчика. Всегда. ОСГОП выплачивается независимо от вины перевозчика. Страховая такси закрывает выплату пассажиру, а затем вправе предъявить регрессное или суброгационное требование к виновнику ДТП или его страховой по ОСАГО.

Пассажир в этой цепочке получает деньги от страховой такси и больше ни в чём не участвует. Разбирательства между страховыми его не касаются.

Что делает водитель после выплаты

Если страховая произвела выплату пассажиру, водитель об этом узнаёт: страховая уведомляет перевозчика. Дальнейшие действия зависят от того, есть ли основания для регресса.

Если водитель был трезв, имел права, прошёл медосмотр, не было технических нарушений: регресса нет. Страховая закрывает дело за свой счёт. При следующем продлении полиса тариф может быть пересмотрен в сторону увеличения, если статистика выплат по данному перевозчику ухудшилась.

Если есть основания для регресса: страховая направит претензию, затем исковое заявление в суд. Суммы могут быть значительными. Это отдельная история, которую дешевле предотвратить, чем разбирать. Как говорил Козьма Прутков: “Зри в корень”. Корень здесь один: предрейсовый медосмотр, трезвость, исправный автомобиль + действующие права.

Что если пассажир требует денег на месте?

Иногда пострадавший пассажир в состоянии стресса требует немедленной компенсации наличными прямо у разбитой машины. Это понятная человеческая реакция, но плохое решение для обеих сторон. Передача денег на месте не освобождает водителя от претензий в будущем: пассажир вправе обратиться в страховую независимо от того, получил ли он что-то от водителя. Одновременно это деньги из собственного кармана, которые страховая не возместит.

Правильная позиция водителя: зафиксируйте всё с ГИБДД, передайте пассажиру данные страховой, направьте его за выплатой туда. Страховая обязана выплатить 100 000 рублей предварительного возмещения за три рабочих дня: это быстрее, чем любое судебное разбирательство, и несравнимо надёжнее наличных у разбитой машины.

Источники

Федеральный закон от 14.06.2012 № 67-ФЗ, статьи 14, 17, 20, 24

Таблица нормативов выплат (Постановление Правительства от 15.11.2012 № 1164)

Компенсационные выплаты НССО при банкротстве страховщика

Проверка страховщика по госномеру

Покупка автомобиля под такси: нужно ли проверять ОСГОП продавца

Вопрос с подвохом если что ;). Короткий ответ: нет, не нужно. Длинный ответ: нет, не нужно, но причина этого ответа важнее самого ответа. Потому что человек, который понял причину, не сделает ошибку, которую делают многие покупатели автомобилей под такси.

Почему ОСГОП продавца машины вас не касается?

ОСГОП не привязан к автомобилю как к объекту собственности. Он привязан к перевозчику, то есть к тому, кто внесён в реестр и имеет разрешение на перевозку. Когда продавец переоформляет автомобиль на покупателя, вместе с ключами и ПТС не передаётся ничего из следующего: разрешение на перевозку, запись в реестре такси, запись в реестре перевозчиков, полис ОСГОП.

Всё это прекращает своё действие в отношении старого владельца и не возникает автоматически у нового. Покупатель получает просто автомобиль. Без какого-либо страхового или разрешительного наследства от продавца.

Поэтому проверять полис ОСГОП продавца перед покупкой бессмысленно: он не переходит к Вам и никак не влияет на Вашу дальнейшую работу. Это не как КАСКО, которое иногда переоформляют на нового владельца. Это не как ОСАГО, которое продолжает действовать до истечения срока вне зависимости от смены собственника. ОСГОП заканчивается вместе с разрешением, а разрешение заканчивается со сменой перевозчика.

Где живёт настоящий подвох

Подвох не в ОСГОП продавца. Подвох в другом: покупатель иногда думает, что автомобиль, который уже работал в такси и числится в реестре, даёт ему какую-то фору при оформлении. Что разрешение можно переписать, что реестровая история автомобиля упрощает процедуру. Это не так.

При смене собственника автомобиль исключается из реестра такси предыдущего перевозчика. Новый владелец, если хочет работать в такси, проходит всю процедуру заново: получает разрешение на перевозку, вносит автомобиль в реестр такси под своим именем, оформляет ОСАГО с отметкой “такси”, оформляет ОСГОП. С нуля, без скидок за предыдущую историю автомобиля.

Более того: если продавец не снял автомобиль с учёта в реестре такси до продажи, у покупателя могут возникнуть технические сложности при оформлении собственного разрешения. Запись старого перевозчика в ФГИС “Такси” может конфликтовать с новой заявкой. Это решается через региональный уполномоченный орган, но требует времени и лишних действий.

Что реально нужно проверить при покупке автомобиля под такси

Раз уж вопрос о проверке возник, скажу что действительно имеет смысл проверить до подписания договора купли-продажи:

Первое: не находится ли автомобиль в реестре такси с действующим разрешением другого перевозчика. Проверяется через ФГИС “Такси” по госномеру или VIN. Если запись есть и продавец не может показать документы о снятии с учёта, это повод задать вопросы.

Второе: нет ли на автомобиле ограничений ГИБДД: арестов, запретов на регистрационные действия. Проверяется через сайт ГИБДД по VIN или через сервисы типа Автокод. Автомобиль с арестом нельзя переоформить, а значит, и в реестр такси не внесёшь.

Третье: диагностическая карта. Для оформления ОСГОП она должна быть действующей. Если карта истекает через месяц, это дополнительные расходы сразу после покупки.

Четвёртое: реальная история ДТП и пробег. Здесь ОСГОП снова не при чём, но это элементарная осторожность при покупке любого бывшего таксомотора. Машины такси эксплуатируются интенсивно. Реальный пробег может сильно отличаться от показаний одометра.

Сколько времени и денег займёт оформление с нуля

Чтобы выйти на линию на купленном автомобиле, новому перевозчику потребуется: получить разрешение на такси перевозку в региональном уполномоченном органе, внести автомобиль в реестр такси, оформить ОСАГО с отметкой “такси” + оформить ОСГОП. В разных регионах сроки отличаются: от нескольких дней до нескольких недель. Закладывайте это время в план покупки, особенно если рассчитываете начать работу сразу после сделки.

По деньгам: ОСГОП в среднем 3 393 рубля в год. ОСАГО для такси в зависимости от региона, мощности двигателя и стажа тянет до нескольких десятков тысяч рублей за год. Государственная пошлина за оформление разрешения на такси отсутствует.

Я советую вам перед тем, как начинать покупку машины для работы в такси, сначала проверить самое дорогое, это стоимость ОСАГО с отметкой для такси по вашим документам. Из историй описанных в сети скажу, есть водители с ужасным КБМ и огромным числом штрафов и ДТП. У них страховка порой переваливает за 100 000 рублей. Поэтому хорошо подумайте, посчитайте и потом уже решайтесь.

Это не запугивание. Это расчёт, который лучше сделать до покупки, а не после. Герой Леонида Быкова в “В бой идут одни старики” говорил: “Будем жить”. Применительно к этому разделу: будем считать заранее.

Источники

ФГИС “Такси”, проверка автомобиля по госномеру и VIN

Федеральный закон от 29.12.2022 № 580-ФЗ, статьи 9–11 (порядок внесения в реестры)

Проверка ограничений ГИБДД по VIN

Реальные случаи: что происходит без ОСГОП при страховом случае

Скажу прямо: накопленной судебной практики именно по ОСГОП в такси пока немного. Закон действует с 1 сентября 2024 года, и до вступивших в силу решений с суммами взысканий прошло ещё мало времени. Но это не означает, что рисков нет. Это означает, что первые прецеденты создаются прямо сейчас, и те, кто работает без полиса, могут оказаться в них главными героями.

Нно я принес реальный пример из того, что удалось найти через поиск.

Случай первый и пока единственный: таксопарк, Ространснадзор, штраф 40 000 рублей

Это первый документально подтверждённый случай реальной контрольной практики по ОСГОП именно в такси после 1 сентября 2024 года.

При плановой проверке инспектор Ространснадзора обнаружил, что несколько автомобилей таксопарка перевозят пассажиров без действующего полиса ОСГОП. Директор компании получил штраф 40 000 рублей. В суде директор попытался обжаловать постановление: указал, что нарушение не привело к реальным последствиям для пассажиров и что к моменту вынесения постановления полис уже был оформлен. Суд жалобу отклонил, штраф оставил в силе.

Суд прямо указал: отсутствие страхового случая не является основанием для освобождения от ответственности. Нарушение фиксируется в момент проверки, а не в момент ДТП. Устранение нарушения после составления протокола штраф не отменяет.

Для водителя это означает следующее: логика “пока ничего не случилось, можно подождать с полисом” в суде не работает. Ространснадзор проверяет факт наличия полиса на дату проверки. Этого достаточно.

и есть ещё вот такая история:

Случай второй, Санкт-Петербург, 2016 год: пассажирка, тяжкие травмы, иск к агрегатору

Это дело стало отправной точкой для введения обязательного ОСГОП для такси в России. В 2016 году жительница Москвы Елена Гращенкова вызвала такси через Яндекс в Санкт-Петербурге. Водитель на скорости около 70 км/ч последовательно протаранил бордюр, дерево и фонарный столб. Пассажирка получила тяжкие травмы. Водителя осудили: полтора года ограничения свободы. Параллельно пострадавшая подала гражданский иск к Яндекс Такси.

На тот момент у водителя не было никакого специального страхования ответственности перед пассажирами: ОСГОП на такси не распространялся, полис ОСАГО покрывал только третьих лиц снаружи автомобиля. Пассажирка внутри оказалась вне страховой защиты.

Агрегатор поначалу отрицал свою ответственность, настаивая на роли информационного посредника. Суд занял иную позицию: агрегатор, принимающий заявки и распределяющий их между водителями, фактически организует перевозки. Дело завершилось в пользу пострадавшей.

Именно это дело заставило Яндекс Такси в декабре 2017 года ввести добровольное страхование каждой поездки на 2 000 000 рублей за свой счёт. Без этого дела и без последовавшего страхования поездок не было бы политической воли распространить ОСГОП на такси законодательно. ФЗ № 278-ФЗ 2023 года и обязательное ОСГОП с 1 сентября 2024 года это прямое следствие той истории.

Для водителя это не история про агрегатор. Это история про то, что происходит, когда пассажир получает тяжкие травмы, а страховой защиты нет ни у кого: судебные издержки, годы разбирательств, личная репутационная и финансовая ответственность всех участников цепочки.

Третий случай, математика одного ДТП без страховки

Это не архивное дело, а прямой расчёт по действующей нормативной таблице. Он показывает реальный масштаб личной ответственности перевозчика при отсутствии страховки точнее, чем любое судебное решение.

Такси без ОСГОП, ДТП, два пассажира.

Первый пассажир: перелом бедра плюс множественные переломы рёбер. По таблице нормативных выплат Постановления Правительства № 1164: перелом бедра 10% от лимита 2 000 000 рублей, то есть 200 000 рублей. Множественные переломы рёбер 6%, то есть 120 000 рублей.

Итого по первому пассажиру: 320 000 рублей.

Второй пассажир: черепно-мозговая травма средней тяжести плюс сотрясение мозга. ЧМТ средней тяжести 10%, то есть 200 000 рублей. Сотрясение мозга 3%, то есть 60 000 рублей.

Итого по второму: 260 000 рублей.

Суммарная выплата по двум пассажирам: 580 000 рублей.

При наличии ОСГОП: платит страховая. Перевозчик не тратит ни рубля, если нет оснований для регресса.

При отсутствии ОСГОП: 580 000 рублей из кармана перевозчика лично, по решению суда, через исполнительное производство. Для самозанятого это означает арест банковского счёта и ежемесячные удержания из дохода до полного погашения.

Стоимость полиса ОСГОП в Санкт-Петербурге: около 3 000–3 500 рублей в год. Разница между стоимостью полиса и этим страховым случаем: в 165 раз. Это не предположение. Это расчёт по формуле, которая применяется к каждому пассажиру отдельно в каждом страховом случае.

Что объединяет все три случая

Первый показывает: Ространснадзор проверяет факт наличия полиса, а не факт ДТП. Устранение нарушения после проверки не помогает.

Второй показывает: без страховой защиты пассажира с тяжкими травмами цепочка ответственности доходит до каждого участника перевозки, включая организатора. Именно это дело изменило рынок.

Третий показывает: математика одного обычного ДТП с двумя пассажирами превышает стоимость полиса в сто с лишним раз.

Источники

Случай с директором таксопарка и штрафом Ространснадзора

Коммерсантъ о деле Гращенковой и решении Яндекса ввести страхование поездок

Таблица нормативов выплат по ОСГОП (Постановление Правительства РФ от 15.11.2012 № 1164)

Экономика вопроса: полис против стоимости рисков

Страхование покупают не потому что верят в аварию. Его покупают потому что понимают: цена полиса и цена риска несопоставимы. Разберём эту несопоставимость в конкретных числах, применительно к реальной работе таксиста в 2026 году.

Что стоит полис

Средняя цена полиса ОСГОП для такси в 2026 году: 3 393 рубля в год за автомобиль. Диапазон по рынку: от 1 300 рублей в регионах с низкой аварийностью до 5 400 рублей в Москве. Петербург: около 3 000–3 500 рублей.

В пересчёте на рабочий день при 250 рабочих днях в году: 13–14 рублей в день. Меньше стакана кофе навынос. Меньше, чем комиссия агрегатора с одной поездки в большинстве тарифов.

Полис оформляется на год. Краткосрочных вариантов нет: это требование закона. Оплата единовременно или с отсрочкой 50% на 120 дней: такую опцию предлагают некоторые страховщики, в частности Ренессанс Страхование.

Что стоит риск

Возьмём три сценария, упорядоченных по тяжести.

Сценарий первый: лёгкие травмы. Пассажир при резком торможении ударился о переднее сиденье, ушиб грудной клетки, сотрясение мозга лёгкой степени. По нормативной таблице: ушиб грудной клетки 2% от 2 000 000 рублей, то есть 40 000 рублей. Сотрясение мозга лёгкой степени 1,5%, то есть 30 000 рублей. Итого: 70 000 рублей. Без ОСГОП эти деньги платит перевозчик лично. Стоимость полиса покрывает эту выплату примерно в 20 раз.

Сценарий второй: травмы средней тяжести. ДТП, один пассажир, перелом ключицы и разрыв связок коленного сустава с операцией. Перелом ключицы: 5%, то есть 100 000 рублей. Разрыв связок с операцией: 12%, то есть 240 000 рублей. Итого: 340 000 рублей. Без ОСГОП это личный долг перевозчика по судебному решению. Полис стоит в сто раз меньше.

Сценарий третий: тяжкий вред здоровью или гибель. Серьёзное ДТП, один пассажир, тяжкая черепно-мозговая травма. По таблице ЧМТ тяжёлой степени с операцией: до 50% лимита, то есть до 1 000 000 рублей. При гибели пассажира: фиксированная выплата 2 025 000 рублей наследникам плюс 25 000 рублей на погребение. Без ОСГОП обе суммы взыскиваются с перевозчика лично. Полис стоит в 600 раз меньше выплаты при гибели.

Сравнительная таблица: полис против каждого сценария

Лёгкие травмы: выплата 70 000 рублей, полис 3 393 рубля, разница в 20 раз. Средние травмы: выплата 340 000 рублей, полис 3 393 рубля, разница в 100 раз. Тяжкие травмы: выплата до 1 000 000 рублей, полис 3 393 рубля, разница в 295 раз. Гибель пассажира: выплата 2 050 000 рублей, полис 3 393 рубля, разница в 604 раза.

Что происходит с доходом водителя при взыскании

При отсутствии ОСГОП и судебном взыскании пристав обращает исполнение на доходы должника. Для самозанятого таксиста единственный регулярный доход: поступления от агрегатора. Пристав вправе наложить арест на расчётный счёт и удерживать до 50% каждой выплаты до полного погашения долга.

Считаем: самозанятый зарабатывает 80 000 рублей в месяц до комиссий. При удержании 50% на руки остаётся 40 000 рублей. Долг в 340 000 рублей по сценарию два гасится примерно за 8–9 месяцев. Долг в 2 050 000 рублей при гибели пассажира гасится около пяти лет. Всё это время половина заработка уходит на выплату.

Это не страшилка. Это механика исполнительного производства по Федеральному закону № 229-ФЗ “Об исполнительном производстве”, статья 99.

Что происходит с бизнесом парка

Для таксопарка с десятью машинами расчёт другой, но логика та же.

Стоимость полисов на десять машин в Москве: 45 000–54 000 рублей в год. При одном страховом случае с тяжкими травмами и выплатой в 500 000 рублей: это почти десятикратная стоимость годового страхового портфеля на весь парк. При двух пассажирах в том же ДТП: двадцатикратная. При этом суд не интересует, сколько машин в парке и насколько прибыльно предприятие. Он взыскивает столько, сколько положено по закону.

Помимо прямого взыскания: штраф за отсутствие полиса 40 000 рублей за каждую проверку, возможное приостановление разрешений, остановка работы парка на период разбирательства. В сумме один нестрахованный случай с пассажиром способен закрыть малый таксопарк.

Где ещё теряет водитель без полиса

Есть ещё два финансовых последствия, которые редко считают.

Первое: судебные расходы. При иске от пассажира суд, как правило, взыскивает с проигравшей стороны судебные расходы пострадавшего: оплату юриста, экспертиз, госпошлину. К сумме прямого возмещения добавляется 30 000–80 000 рублей только на сопровождение дела.

Второе: потеря заработка на время судебного процесса и исполнительного производства. Арест счёта означает трудности с оплатой аренды автомобиля, топлива, связи. Даже если водитель формально продолжает работать, на руки он получает вдвое меньше. Это реальный удар по текущей жизни, а не абстрактный долг на бумаге.

Итоговый расчёт

Полис ОСГОП за три года работы на одном автомобиле обойдётся в 3 393 умножить на 3, то есть в 10 179 рублей. За эти деньги страховая закрывает любой страховой случай в пределах лимита: от царапины на ноутбуке пассажира до гибели человека. Ни один другой инструмент защиты с такой экономикой в такси не существует.

Как говорится: деньги любят счёт. По этому счёту полис выигрывает у самонадеянности с результатом 600 к одному.

Источники

Таблица нормативов выплат по ОСГОП (Постановление Правительства РФ от 15.11.2012 № 1164)

Федеральный закон от 02.10.2007 № 229-ФЗ “Об исполнительном производстве”, статья 99 (удержание из доходов)

Тарифный коридор ОСГОП для такси, Указание Банка России от 23.07.2024 № 6710-У

Чек-лист: как проверить ОСГОП перед выходом на линию

Последний раздел самый короткий по смыслу и самый прикладной по содержанию. Всё, что написано в предыдущих двенадцати разделах, сводится к одному практическому действию: перед выходом на линию убедиться, что полис действует и данные о нём есть в реестре. Это занимает две минуты. Один раз настроив привычку, вы больше не думаете об этом как о задаче.

Ниже два чек-листа. Первый на каждый день, второй при оформлении или продлении полиса.

Ежедневная проверка: два шага

Шаг первый. Откройте сайт НССО: nsso.ru, раздел проверки полиса ОСГОП. Введите государственный номер Вашего автомобиля. Система покажет: наименование страховщика, номер полиса, дату начала и дату окончания срока действия. Если запись есть и дата окончания не наступила: полис действует.

Если записи нет или срок истёк: на линию не выходить до устранения.

Время проверки: 30 секунд.

Шаг второй. Откройте ФГИС “Такси”: fgis.taxi. Введите государственный номер или VIN. Проверьте статус разрешения на перевозку: активное, приостановленное или аннулированное. Если статус активный: выходите.

Если статус приостановлен или аннулирован: на линию не выходить, разбираться с уполномоченным органом, выдавшим разрешение.

Время проверки: 30 секунд.

Итого ежедневная проверка: одна минута, два сайта, два результата. Если оба зелёные: день начинается без рисков.

Проверка при оформлении или продлении полиса: семь пунктов

Первый. Страховщик входит в реестр НССО. Проверить: nsso.ru/nsso/members. Если компании в списке нет: полис юридически ничтожен, деньги потрачены впустую.

Второй. Полис оформлен на правильного перевозчика. Имя в полисе совпадает с именем в разрешении на перевозку. Если разрешение принадлежит парку, полис оформляет парк. Если разрешение Ваше личное, полис оформляете Вы. Расхождение здесь означает, что при страховом случае страховая вправе отказать в выплате.

Третий. В полисе указан правильный автомобиль. VIN и государственный номер в полисе совпадают с данными в СТС. Опечатка в одной цифре VIN это повод для спора при страховом случае.

Четвёртый. Срок действия полиса покрывает весь плановый период работы. Полис оформляется на год. Если Вы оформляете его 15 июня, он действует до 14 июня следующего года. Не до 1 января, не до конца квартала: ровно год от даты оформления.

Пятый. Данные о полисе переданы в ФГИС “Такси”. Уточните у страховщика: передают ли они данные автоматически или нужно загружать вручную через личный кабинет. Проверить факт передачи можно через НССО по госномеру: если запись появилась, данные в системе есть.

Шестой. Диагностическая карта действующая. Без неё страховщик откажет в оформлении, а при просроченной карте в период действия полиса страховая вправе предъявить регресс при страховом случае.

Седьмой. Полис продлён до истечения старого, а не после. Оптимально: за три-пять рабочих дней до окончания срока. Тогда данные о новом полисе успевают попасть в НСИС и ФГИС до того, как старый закроется. Разрыва в реестре не будет, агрегатор не заблокирует.

Что держать под рукой на случай проверки на дороге

Сотрудник ГИБДД или инспектор Ространснадзора вправе проверить наличие ОСГОП. Распечатанный или сохранённый на телефоне электронный полис достаточен для предъявления. Также достаточно назвать номер полиса: инспектор проверит его через базу НССО с планшета.

Дополнительно в салоне автомобиля должна быть размещена информация о страховщике и договоре ОСГОП: наименование страховой компании и номер полиса. Это требование статьи 18 ФЗ № 67-ФЗ. За её отсутствие предусмотрен отдельный штраф: для должностных лиц от 1 000 до 3 000 рублей. Распечатайте страницу с данными полиса и положите в бардачок или прикрепите к визитнице: этого достаточно.

Что делать, если агрегатор заблокировал заказы из-за ОСГОП

Сначала проверить НССО: есть ли запись о полисе. Если есть, но агрегатор не видит: данные ещё не переданы из страховой в НСИС или из НСИС в ФГИС. Позвоните страховщику и попросите ускорить передачу данных. Обычно это решается в течение рабочего дня.

Если записи в НССО нет: полис либо не оформлен, либо оформлен в компании вне НССО, либо данные ещё не поступили после оформления. В первых двух случаях работа невозможна до устранения. В третьем: данные поступают в НССО в течение пяти дней с даты заключения договора. Уточните дату передачи у страховщика.

Итоговый чек-лист одной строкой

Перед каждым выходом на линию: НССО плюс ФГИС, два сайта, одна минута. При оформлении полиса: семь пунктов выше, один раз в год. В бардачке: данные о страховщике и номер полиса.

Больше ничего не нужно. Всё остальное в этой статье написано для того, чтобы Вы понимали, зачем эта минута важна.

Как сказал однажды Станиславский: в искусстве нет мелочей. В работе таксиста тоже. Особенно в документах.

Источники

Проверка полиса ОСГОП по госномеру

Реестр членов НССО

ФГИС “Такси”, проверка статуса разрешения

Статья 18 ФЗ от 14.06.2012 № 67-ФЗ (информирование пассажиров о страховщике)

Федеральный закон от 29.12.2022 № 580-ФЗ, статья 10 (реестр такси)

В завершение

Перечитал всё что тут понаписал для вас и понял: жёстко и слишком давит этот текст. Но я не знаю, когда именно у Вас произойдёт страховой случай. Может так случиться что никогда. Большинство водителей за всю карьеру не попадают в ситуацию, когда ОСГОП реально срабатывает. Но именно поэтому полис и стоит 3 393 рубля, а не 300 000: потому что вероятность события низкая.

Платить за страховку неприятно, когда ничего не случается. Платить за отсутствие страховки, когда что-то случилось, несравнимо хуже.

Неполные четыре тысячи рублей или несколько миллионов. Выбор за Вами.

См. другие статьи по теме:

1. Кто такой перевозчик на самом деле https://igormylnikovchannel.ru/razbiraem-kashu-v-golovah-kto-takoy-perevozchik-na-samom-dele/ статья об ОСГОП напрямую опирается на понятие перевозчика из этого материала.

2. Бензин, газ, гибрид или электро: что выгоднее для работы в такси в Москве и Питере https://igormylnikovchannel.ru/benzin-gaz-gibrid-ili-elektro-chto-vygodnee-dlya-raboty-v-taksi-v-moskve-i-pitere/ Статья о выборе автомобиля логично дополняет тему расходов при выходе в такси, в том числе первоначальных затрат на полисы.

3. Закон о такси и нормативные акты РФ https://igormylnikovchannel.ru/community/zakon-o-taksi-i-pr/ Юридический раздел справочника: читатель, которому нужно углубиться в первоисточники, получает прямой путь.

4. Безопасность в поездках в такси https://igormylnikovchannel.ru/bezopasnost-voditelej-yandeks-taksi/ ОСГОП это часть более широкой темы безопасности на линии. Ссылка даёт читателю продолжение разговора.

5. Профсоюз таксистов https://igormylnikovchannel.ru/profsoyuz-taksistov/ Профсоюз занимается в том числе защитой прав водителей при спорах с агрегаторами и при страховых случаях. Тематически связано.

Отказ от ответственности

Данная статья носит исключительно информационный и справочный характер. Несмотря на то, что при подготовке материала использовались действующие нормативные акты, официальные документы и открытые источники, законодательство, правоприменительная практика, тарифы страховых компаний, требования агрегаторов и государственных информационных систем могут изменяться после публикации статьи.

Материал не является юридической консультацией, финансовой рекомендацией или официальным разъяснением законодательства. Перед принятием решений, связанных с оформлением ОСГОП, ОСАГО, разрешений на перевозку, страховыми выплатами, судебными спорами или взаимодействием с государственными органами, рекомендуется самостоятельно проверять актуальность информации в официальных источниках либо обращаться за профессиональной консультацией.

Автор не несёт ответственности за возможные убытки, расходы или иные последствия, возникшие в результате использования информации из данной статьи без дополнительной проверки её актуальности применительно к конкретной ситуации читателя.

Привет всем! Моя основная работа – оформлять страховки ОСАГО для такси и ОСГОП для водителей такси. В 2017 окончил Санкт-Петербургский институт (филиал) Всероссийского государственного университета юстиции (РПА Минюста России)

Я практикующий юрист в сфере транспортного права, эксперт по юридическому сопровождению таксопарков Санкт-Петербурга и пассажирских перевозок со стажем с 2017 года.

Но как вы догадываетесь, я конечно ещё и таксую. Комфорт на личной Октавии в Санкт-Петербурге.